После погашения ипотеки самый сложный и долгий период ваших взаимоотношений с банком остаётся позади. Но точку на этом ставить рано, ведь ваша квартира или дом всё ещё находятся под залогом.

Рассказываем, как снять обременение с жилья после закрытия ипотеки: куда и с какими документами для этого нужно обращаться, всегда ли на залоговую недвижимость оформляется закладная, зависят ли условия снятия от банка-кредитора и почему вам могут отказать.

- Что такое обременение по ипотеке

- Когда с квартиры снимается обременение и куда для этого обращаться

- Какие документы нужны для снятия обременения по ипотеке

- Срок и стоимость снятия обременения по ипотеке

- Пошаговая инструкция по снятию обременения

- Как снять обременение по ипотеке в Сбербанке

- Как снять обременение с квартиры, купленной на торгах

- Распространённые причины отказа в снятии обременения

- Резюмируем

Что такое обременение по ипотеке

Обременение — это ограничение прав собственника недвижимости на пользование и распоряжение объектом. На практике это означает, что без согласия третьих лиц владелец не может, например, продать кому-то свою квартиру.

Обременение может быть добровольным и принудительным. Последнее налагается независимо от согласия собственника в нескольких случаях: при аресте жилья, заключении договора пожизненной ренты, признании дома ветхим или аварийным, использовании маткапитала при покупке.

Оформлению ипотеки сопутствует добровольное обременение: заёмщик сознательно отдаёт квартиру в залог банку на весь срок кредитования для обеспечения своих финансовых обязательств.

В соответствии со статьёй 37 закона «Об ипотеке» заёмщик может жить в заложенной квартире, делать там ремонт, прописывать близких родственников.

Но продать или подарить её, сделать перепланировку или сдать в долгосрочную — более года — аренду без согласия кредитора нельзя.

Как правило, от заёмщика также требуют уведомлять банк о долгосрочной поездке в другой город или за рубеж.

Если заёмщик нарушает условия кредитного договора — допускает серьёзные просрочки или вообще не платит — банк вправе расторгнуть его и продать залоговое жильё, чтобы компенсировать свои убытки.

Информация о наложенном на квартиру обременении поступает в единый государственный реестр недвижимости (ЕГРН). При попытке продать такую недвижимость Росреестр не зарегистрирует сделку.

Когда с квартиры снимается обременение и куда для этого обращаться

Обременение с ипотечной квартиры снимается, когда заёмщик полностью выполнит обязательства перед банком, то есть погасит кредит. При этом неважно, сделает он это по графику или досрочно.

Чаще всего обременение не исчезает автоматически: чтобы его снять, собственник или банк должен подать заявление в Росреестр.

Кто именно будет это делать, зависит от формы закладной на квартиру:

- Если у вас электронная закладная, банк должен погасить её сам и известить вас о снятии обременения.

- Если закладная на бумаге, её погашением придётся заниматься вам.

Если, несмотря на электронную форму закладной, в течение нескольких дней вам не пришло уведомление от банка, обратитесь туда за пояснениями. Бывает, что при передаче данных случаются ошибки или банки просто забывают обратиться в Росреестр, поэтому заёмщикам всё равно нужно держать руку на пульсе.

Закладная — это документ, который наряду с ипотечным договором обеспечивает залог. Она даёт банку право распоряжаться ипотечной квартирой, если заёмщик больше не может выплачивать кредит.

Закладная является ещё и разновидностью ценных бумаг: банк может продать ипотечное обязательство клиента другой организации или частному лицу.

Если закладная обездвижена, то есть передана в организацию, которая учитывает и хранит ценные бумаги (депозитарий), или оформлялась электронная закладная, то вместо неё выдаётся выписка из учётного регистра депозитария — выписка по счёту депо.

Самостоятельно снять обременение с квартиры можно через МФЦ или на сайте Росреестра, для чего потребуется подтверждённая учётная запись на портале госуслуг.

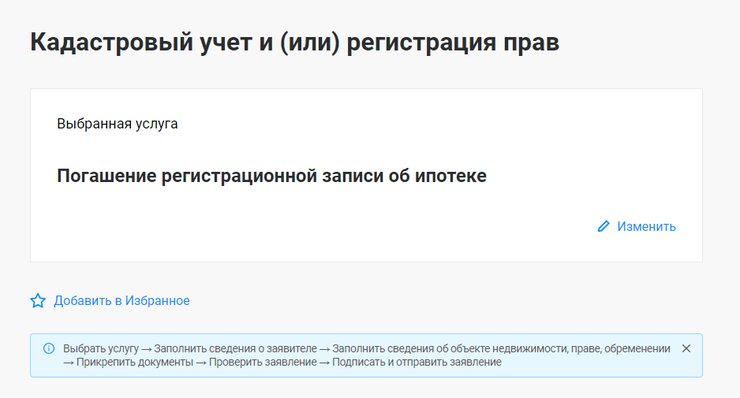

При снятии обременения через сайт Росреестра, нужно войти в личный кабинет с паролем от «Госуслуг», зайти в раздел «Услуги и сервисы», выбрать «Регистрация прав», затем ещё раз выбрать эту услугу в выпадающем списке на открывшейся странице и среди предложенных вариантов выбрать «Погашение регистрационной записи об ипотеке».

Скриншот: lk.rosreestr.ru

Если заявление подаётся от вашего имени, с сайта госуслуг автоматически подтянутся личные данные: Ф. И. О., паспортные данные, СНИЛС и так далее.

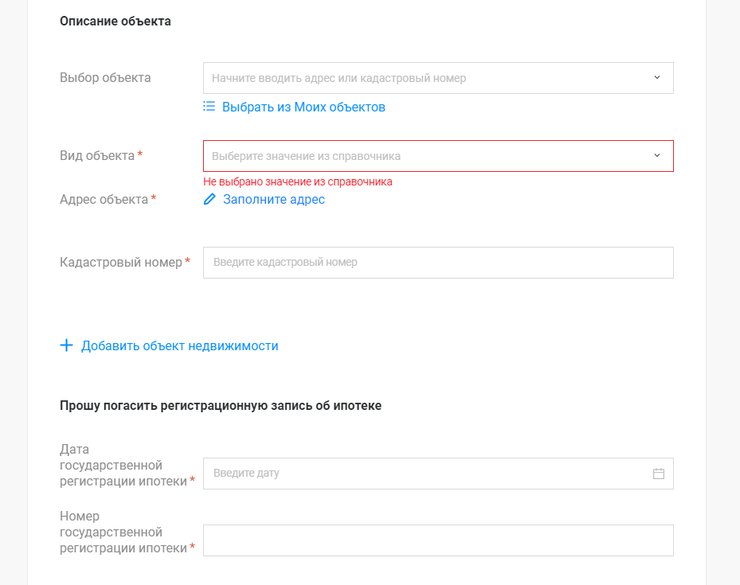

Затем нужно заполнить сведения о недвижимости: указать вид объекта, адрес, кадастровый номер и номер регистрационной записи об ипотеке.

Скриншот: lk.rosreestr.ru

В конце к заявлению нужно будет прикрепить сканы документов, перечень которых можно посмотреть далее в статье, а затем подписать его электронной цифровой подписью.

Пакет документов, который требуется приложить к заявлению при личном обращении, точно такой же, как при подаче онлайн.

Какие документы нужны для снятия обременения по ипотеке

К заявлению о снятии обременения с квартиры нужно приложить следующий пакет документов:

1. Паспорта всех собственников квартиры, свидетельства о рождении детей-собственников в возрасте до 14 лет.

2. Свидетельство о регистрации права собственности, если оно выдавалось.

3. Ипотечный договор.

4. Справку из банка о полной выплате кредита.

5. Для новостройки, купленной по договору долевого участия, — акт приёма-передачи квартиры.

6. Погашенную закладную на квартиру или выписку по счёту депо, если она была обездвижена. Эти документы нужно заказать в банке.

Как правило, на оформление справки о закрытии ипотеки и получение закладной из банка собственнику требуется 5–14 дней.

Если по какой-то причине закладная на квартиру не оформлялась, подавать заявление нужно будет вместе с представителем банка. С собой у сотрудника должны быть паспорт и документы, подтверждающие его полномочия.

Срок и стоимость снятия обременения по ипотеке

Обновление данных о статусе объекта недвижимости в ЕГРН занимает 3–5 рабочих дней с момента подачи заявления. Госпошлина за услугу не взимается, но если собственник захочет получить новую выписку из реестра, где сведения об обременении отсутствуют, ему придётся заплатить за её оформление.

Стоимость зависит от типа выписки: электронный вариант выписки из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости обойдётся собственнику в 580 рублей, а бумажный документ — в 920 рублей.

Выписка без обременения потребуется, если вы, например, решите продать квартиру.

Пошаговая инструкция по снятию обременения

После внесения последнего платежа или досрочного погашения ипотеки вам нужно:

1. Проверить, что кредит полностью выплачен. Сделать это можно, например, через мобильное приложение банка.

2. Обратиться в офис банка за справкой о полной выплате кредита и закладной, если она оформлялась:

- Возьмите с собой паспорт.

- Предварительно уточните, какое именно отделение занимается этими вопросами.

- Если закладная не оформлялась, уточните порядок действий в банке.

3. Получить закладную и справку.

4. Подать заявление о снятии обременения в МФЦ или через сайт Росреестра, приложив пакет документов.

Услуга по снятию обременения предоставляется бесплатно. Информация в ЕГРН должна обновиться через 5 дней с даты подачи заявления, однако позже стоит проверить, точно ли обременение сняли.

Как снять обременение по ипотеке в Сбербанке

Как мы уже упоминали, некоторые банки сами снимают обременения после полной выплаты ипотеки заёмщиком.

Рассмотрим на примере Сбербанка, как это происходит:

1. В течение 2−3 дней после полного погашения ипотеки клиент получает уведомление о начале процесса снятия обременения. Что-то делать или куда-то идти при этом не нужно.

2. В личном кабинете «Домклик» в разделе «Мои заказы» активируется услуга «Снятие обременения». Это позволяет отслеживать этапы процесса: там появляются статусы с пояснениями «Подготовка документов», «Заявление подано в Росреестр», «Обременение снято».

3. Если в течение 3 дней услуга не появилась в ЛК, нужно самостоятельно подать заявку в «Домклик» или позвонить на горячую линию банка.

Если банку потребуются какие-то дополнительные документы, он может запросить их через личный кабинет.

Сбербанк подаёт в Росреестр заявление на снятие обременения в среднем через 10–14 дней после погашения кредита. Срок может увеличиться, если была оформлена бумажная закладная — нужно время, чтобы получить её из архива.

Заёмщики Сбера отмечают, что процесс в среднем занимает около 3 недель, но при электронном оформлении сделки может пройти быстрее.

Если заёмщик подавал заявление в Росреестр о запрете регистрационных действий с недвижимостью без его личного участия, банк не сможет сам снять обременение. Для этого клиенту нужно заблаговременно отменить запрет.

Как убедиться, что обременение снято

Через 20–30 дней после подачи заявления в Росреестр проверьте, точно ли обременение по ипотеке сняли. Если всё в порядке, за это время информацию об объекте в ЕГРН гарантированно должны обновить.

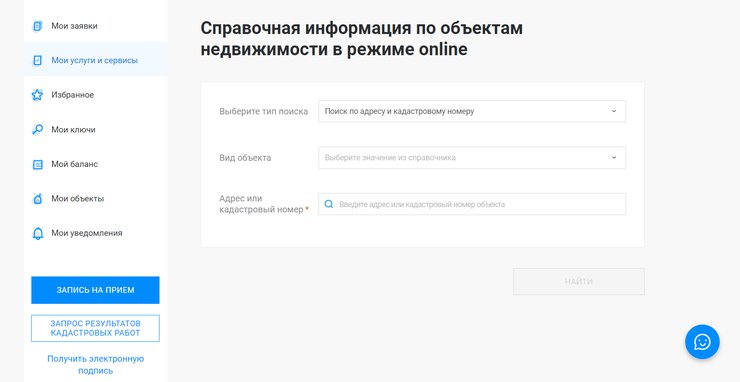

Бесплатно проверку можно провести с помощью сайта Росреестра. В разделе «Услуги и сервисы» укажите кадастровый, условный номер или адрес квартиры. В сформированной справке об объекте раздел «Сведения о правах и ограничениях (обременениях)» должен быть пустым.

Скриншот: rosreestr.ru

Также собственник может проверить обременение через портал госуслуг, где по запросу «Выписка из ЕГРН» можно бесплатно посмотреть информацию о недвижимости.

Скриншот: rosreestr.ru

Полученные таким способом данные носят справочный характер и не имеют юридической силы.

Бумажные свидетельства о праве собственности на квартиры больше не выдают. С 15 июля 2016 года официальная выписка из ЕГРН стала единственным документом, который подтверждает право собственности и содержит всю информацию о переходе прав и обременениях на объект.

Как снять обременение с квартиры, купленной на торгах

Когда заёмщик нарушает обязательства по кредитному договору и все досудебные меры исчерпаны, банк может подать иск о взыскании задолженности, а затем по решению суда выставить квартиру на аукцион.

Кредитор заинтересован в скорейшем возврате денег, поэтому такие объекты чаще всего продаются по цене ниже рыночной. Выглядят эти предложения достаточно привлекательно, но покупателей может отпугнуть наличие обременения.

На момент торгов ипотека должника ещё не погашена, и эта информация видна в ЕГРН. Однако после покупки на официальном аукционе обременение снимают одновременно с регистрацией права собственности покупателя.

Использование маткапитала для погашения ипотеки никак не влияет на процедуру снятия обременения с квартиры — она проходит в стандартном порядке.

Но помните, что в течение шести месяцев после закрытия кредита квартира должна быть оформлена в общую собственность всех членов семьи с определением размера долей по соглашению.

Распространённые причины отказа в снятии обременения

Чаще всего отказ в снятии обременения с квартиры связан с неполнотой пакета документов, подачей недостоверной информации или ошибками при оформлении бумаг. Перед началом процедуры лучше проконсультироваться с кредитным менеджером вашего банка, уточнить актуальный перечень необходимых документов и порядок действий для конкретного объекта.

Резюмируем

1. При оформлении ипотеки на жильё накладывается добровольное обременение: недвижимость находится в залоге у банка до полной выплаты кредита.

2. При наличии обременения по ипотеке заёмщик может жить в квартире, но не может продать или подарить объект без согласия кредитора.

3. Информация о наличии обременения отражается в ЕГРН.

4. Обременение по ипотеке снимается после полной выплаты кредита, однако это не происходит автоматически: заёмщику или банку нужно подать заявление в Росреестр, приложив пакет документов.

5. Если закладная оформлялась на бумаге, заявление подаёт заёмщик, а если она была электронной, это должен сделать банк-кредитор.

6. Заявление на снятие обременения можно подать лично в МФЦ или онлайн через сайт Росреестра.

7. Госпошлина за услугу не взимается, но за новую выписку из ЕГРН, где сведения об обременении отсутствуют, придётся заплатить.

8. Обновление данных о статусе объекта недвижимости в ЕГРН занимает 3–5 рабочих дней с момента подачи заявления.

9. Бесплатно проверить факт снятия обременения можно через сайт Росреестра или портал госуслуг.

10. При подаче неполного пакета документов или предоставлении неверной информации в снятии обременения с квартиры могут отказать.